私のブログを読んでいただいている方には関わりのない話かもしれませんが、債務整理について3つの選択肢があることを書きます。借金なんてしないというのが原則ですが、他人の架空の投資話や金銭トラブルに巻き込まれたり、事業で多額の負債を追ってしまう、自動車事故を起こしてしまった、高額な医療費がかかってしまった、相続でトラブルが起きた…など、予期しない事態が起きて借金を追ってしまうということがあるかもしれません。

住宅ローンやカーローン、奨学金の返済等の返済が滞ってしまう場合などもありますね。

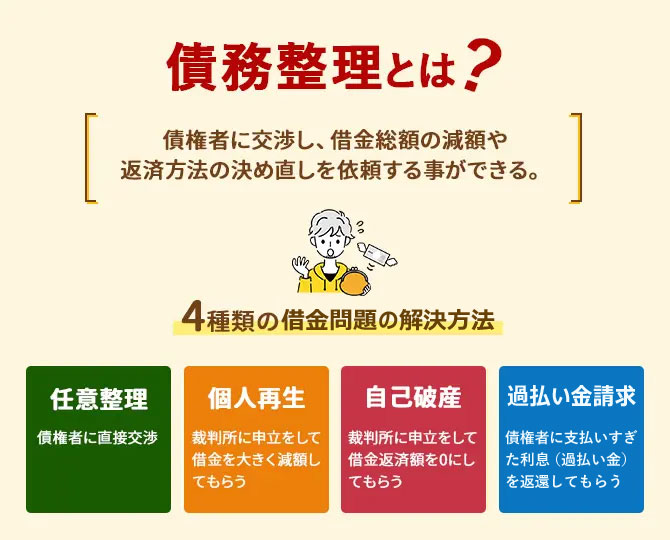

私自身も過去に嫌な出来事に巻き込まれ、不快な思いをしたことがあります。債務整理には大きく3つの方法があります。

①任意整理

②個人再生

③自己破産

①債務整理

裁判所を介さずに、債権者との交渉により利息額の減額を行う方法です。残債そのものを減らす手続きではないため、効果は小さいです。ただし裁判所を通さないので、簡易な手続きで行うことができます。

②個人再生

裁判所を通して手続きが必要です。官報にも掲載されます。残債を80%ほど減らすことができる手続きです。効果は大きいですが、借金は一部残ってしまうので、残債の支払いが必要です。ただし、条件次第で住宅や車などの資産を残すことができます。手放せない資産がある場合に有効な手続きだと言えます。

③自己破産

個人再生と同様に、裁判所を通して手続きが必要です。官報にも掲載されます。借金を0にすることができ、最も効果が大きい手続きになります。ただし、資産は100万円程度しか残せず、家や車は原則手放すことになります。資産価値によっては残せる場合もあるので、弁護士さんに相談してみましょう。

手続きにより失うものもありますが、国が用意しているセーフティネットですので、どうにもならない場合は借金の悩みを抱え込まず、早めに弁護士に相談されることをオススメします。

消費者被害でしたら、消費者センターや法テラスへ早期に相談されることをオススメします。

消費者センター

法テラス

地域の自治体で相談できる機関が必ずありますので、消費者被害等に遭われた方は、このような機関に相談してみてください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2350ffde.93a3f1d3.2350ffdf.1b3eaf5c/?me_id=1213310&item_id=13260353&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2634%2F9784384042634.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント